LAS NOTICIAS SOBRE LA ASOCIACIÓN DE RAICES LACIANIEGAS SE PUBLICAN EN FACEBOOK.

www.lacianaycomarcaslimitrofes.com

sábado, 19 de marzo de 2016

martes, 30 de julio de 2013

viernes, 12 de julio de 2013

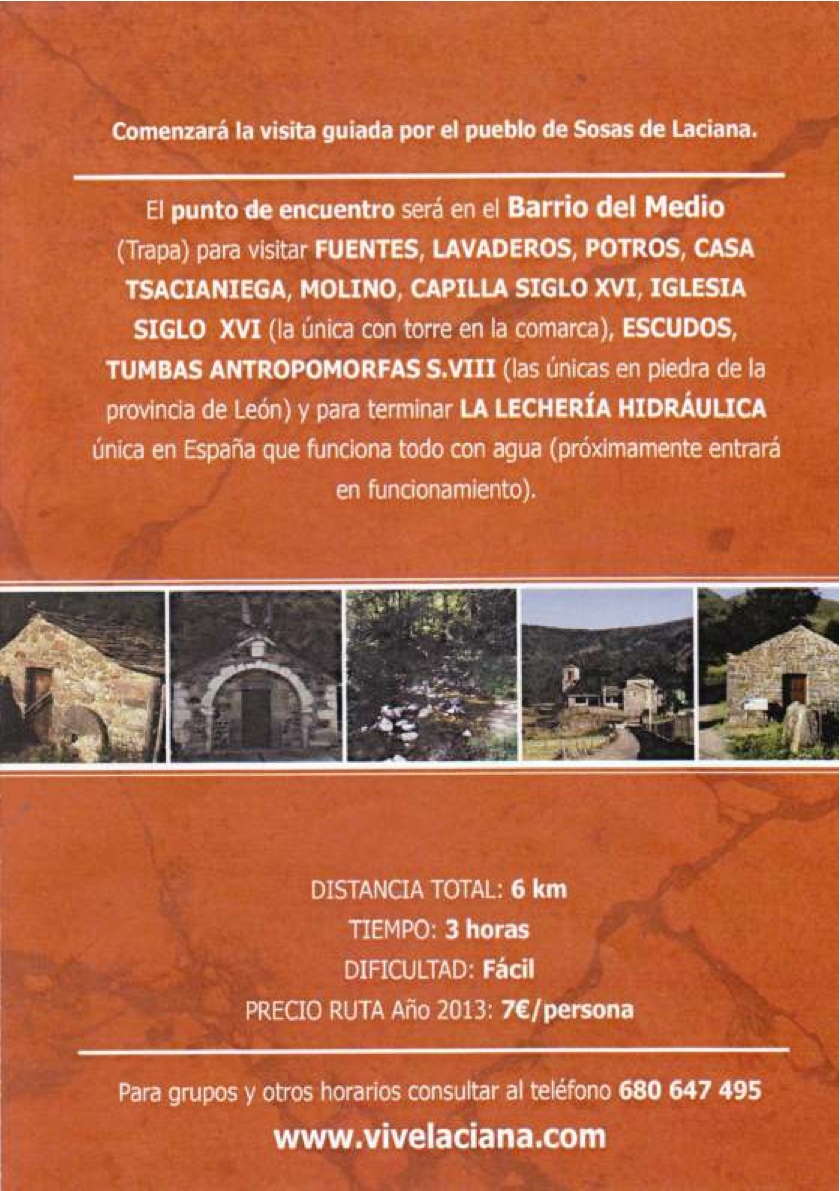

jueves, 23 de mayo de 2013

CERTAMEN CULTURAL DE PATSUEZU PARA NIÑOS Y ADOLESCENTES

CERTAMEN CULTURAL

Tradiciones LACIANA y de las comarcas limítrofes: como: BABIA. OMAÑA. Y ALTO SIL El GRUPO “FOLCLÓRICO TSACIANA Y CARTA PUEBLA:

Celebraron eL día 23 de Abril en la Casa Cultura de Laciana un certamen basado en:

EL PATSHUEZU Y BAILES DEL PAÍS

El objetivo de este certamen es animar a los niños y jóvenes a revivir con orgullo las tradiciones de la Tierra en que nacieron; sin por ello olvidar la de sus Padres, abuelos y bisabuelos aunque no sean oriundos del Valle

Esperamos que esta iniciativa se siga celebrando en años sucesivos.

++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

Todos los niños que asistieron al certamen fueron obsequiados con un diploma en agradecimiento a su asistencia.

EL DIPLOMA FUE DESIGNADO POR LA PROFESORA DE MÚSICA: CRISTINA ASTIARRAGA TORÍO

EL DIPLOMA FUE DESIGNADO POR LA PROFESORA DE MÚSICA: CRISTINA ASTIARRAGA TORÍO

A CONTINUACIÓN EXPONEMOS ALGUNAS FOTOS CEDIDAS POR AMIGOS

LA PRIMERA FOTO REPRESENTA LA APERTURA DEL CERTAMEN Y DAMOS LAS GRACIAS A LA SRA. GUADALUPE LORENZANA RODRÍGUEZ Y AL SR. ROBERTO GONZÁLEZ QUEVEDO; AMBOS REFERENTES POR SU TRAYECTORIA CULTURAL DE LA LENGUA DEL PATSUEZU

martes, 14 de mayo de 2013

domingo, 12 de mayo de 2013

COMENTARIOS SOBRE EL FUTURO DE NUESTRAS PENSIONESS

Así será su pensión si tiene 50 años

- Quien cotice 38 años y lo haga por base máxima los 25 previos al retiro, cobrará 2.498 euros al me

- Publicado por " CINCO DIAS"

- La Tesorería General de la Seguridad Social proporcionará desde enero de 2014 a todos los cotizantes que tengan cumplidos los 50 años una estimación de la pensión que cobrarán el primer mes tras su jubilación. Para las edades más cercanas a la edad de retiro, las proyecciones que haga tendrán una validez bastante aproximada, pero la irá perdiendo a medida que la edad esté más cerca de los 50 años, y, por tanto, más alejada del punto de la jubilación, puesto que las cotizaciones de los años venideros solo pueden construirse con estimaciones. Dada la virulencia de la crisis actual, es muy complicado considerar que los cotizantes pueden mantener su carrera hasta el final, y más aún que puedan hacerlo con las aportaciones actuales. Pese a todo ello, CincoDías ofrece aquí una estimación de la cuantía de pensión que cobrarán tres personas que tengan ahora 50 años justos, y que tengan bases de cotización diferentes: la máxima del sistema, la media y la mínima de los grupos de cotización tres a siete.

En todos los casos, se considera que tienen una larga carrera de cotización, (siempre suficiente para acceder al 100% de la base reguladora) y que llegarán a 2029, año en el que deberán jubilarse legalmente con 67 años, con bases similares a las actuales y que ya tienen desde 2005, primer ejercicio de los 25 años que computarían para calcular su primera prestación. El resultado se especificará en euros constantes de hoy para dar idea exacta del poder real de compra que cada persona puede disfrutar en el retiro.Dado que simulamos un cálculo de una pensión causada en 2029 (cuando los cotizantes considerados alcancen la edad de 67 años), tomamos las bases de cotización aportadas en los 25 años previos: desde 2005 incluido. Las de 2005 a 2011 (ambas incluidas) las actualizamos con el IPC medio de este periodo (2,61% anual); las de 2012 y 2013 las consideramos por su valor nominal, y las restantes hasta 2029, por la cuantía de la base de 2013 para ofrecer el valor en términos constantes de hoy.Caso 1. Base de 3.425 euros. La aplicación de la fórmula que recoge la Seguridad Social, y que fue aprobada en 2011 en la última reforma, determina que la suma de todas las aportaciones de los 300 meses que conforman los 25 años señalados por la ley, llegarían a 1.020.444 euros para una persona de 50 años que cotiza por la base máxima siempre (ahora 3.425 euros al mes). Su división entre 350 cifra una primera pensión de 2.915,5 euros mensuales, 40.817 en términos anuales.Pero la Seguridad Social tiene establecido un tope a la pensión máxima, que obliga a que a esta persona se le limitaría la pensión a 2.497,9 euros al mes, o 34.970,7 euros al año. El resto de la prestación que según el cálculo actuarial se ha financiado, se destinará a ejercer la solidaridad con los cotizantes de rentas menores, los que no llegan a la pensión mínima garantizada.Cotizante de base mediaLos cálculos realizados con la misma técnica de actualización (corrección de inflación y valor constante para aportaciones de los próximos 17 años) solo son válidos si se mantiene estable la legislación, y dando por bueno que los movimientos de las bases de cotización fuesen coherentes con la inflación, y que ésta se moviese como lo ha hecho en los últimos siete años: avance medio del 2,61%.Caso 2. Base de 2.093 euros. Para un trabajador de 50 años con bases situadas en la media aritmética entre la máxima de los siete primeros grupos de cotización y la mínima, lo que supone 2.093 euros al mes, la aplicación de la fórmula determina una primera pensión de 1.783 euros al mes, o 24.962 al año.Caso 3. Base de 755 euros. En el tercer caso analizado, el que un asalariado con 50 años ahora y que podría considerarse mileurista, con una base de cotización actual de 755 euros mensuales (la mínima del grupo 7), la primera pensión en 2029 sería de 645 euros al mes, o unos 9.041 euros al año. Esta cuantía estaría ligeramente por encima de la pensión mínima garantizada para personas sin cónyuge a cargo (601,4 euros mensuales, por 14 pagas), pero debería cumplimentarse en caso de tenerlos hasta los 742 euros al mes o 10.388 anuales.En la infografía adjunta reproducimos la fórmula exacta para simular todo tipo de pensión, y que cada cotizante contabilice sus aportaciones reales, que pueden haber tenido un comportamiento no uniforme. Además, puede tener carreras de cotización interrumpidas y no llegar a los 38,5 años exigidos para tener el 100% de la base reguladora.Pero considerando la situación laboral y el proceso devaluativo que se ha iniciado, si una persona de 50 años, con base máxima hasta ahora, pierde su empleo y encuentra otro a mitad de precio (base media), se encontrará con una pensión en 2029 de 2.139 euros, en vez de la máxima que esperaba. Y una persona que cotizase ahora por base media y experimentara las mismas circunstancias que la anterior a los 50 años, se encontraría en 2029 con de 1.003 euros, en vez de los 1.783 esperados: un 43,7% menos********************************************************JUBILACIONES EN AUSTRALIALa publicación en ABC realizada por Laura Milán el 19/04/2013 sobre el sistema de pensiones en Australia; ( País en el que yo he trabajado muchos años) ha hecho revivir sentimientos en mi corazón con los que muchas veces comento con mis amigos que el referido sistema debía ser una copiado por la mayoría de lo países del Mundo.***********************************************************************************************Publicado por Laura Millan el abr 19, 2013En 1992 el Gobierno australiano se dio cuenta de que en unos años habría más trabajadores retirados que trabajando y dedujo que pronto los impuestos de los trabajadores no alcanzarían para pagar la pensión de los jubilados. Haciendo gala de una visión de futuro inaudita, las autoridades decidieron tomar cartas en el asunto.El Gobierno de entonces –laborista, o de izquierdas, para más señas- decidió que las pensiones irían a cargo de la única institución sólida y estable que jamás se hundirá: la empresa privada.Para más seguridad, establecieron que las pensiones irían a cargo no de una, sino de varias empresas. Y para imprimir a la medida un toque de modernidad, la llamaron superannuation.Así, los trabajadores en Australia contribuyen obligatoriamente con un 9% de su salario a un fondo de pensiones privado de su elección que bloquea el dinero hasta el día de su jubilación.Hoy, los fondos de pensiones gestionan un total de 1.3 billones de dólares; lo equivalente a la totalidad del PIB de Australia, la decimosegunda economía mundial.Además, el ritmo de crecimiento actual indica que el volumen de capital depositado en fondos de pensiones alcanzará el 200% del PIB en solo diez años.La ingente cantidad de dinero que los trabajadores inyectan cada año a sus fondos de pensiones fluye veloz por los canales del sistema financiero. Las contribuciones se invierten en infraestructuras, en bolsa, bonos del estado o en las divisas que permiten mantener el dólar australiano como una de las monedas más fuertes del mundo.Con 450.000 fondos de pensiones, 18.000 consultorías financieras, miles de fondos de inversión, varias agencias de calificación, reguladores, asociaciones, inversores y consumidores, el sistema financiero australiano es uno de los más sólidos y sofisticados del mundo.****************************************************************COMENTARIO REALIZADO POR JUAN MANUEL LORENZ0Actualmente todas las personas cuando trabajamos estamos preocupados por los ingresos que nos correspondan a la hora de la jubilación. Actualmente los gobiernos empiezan a procuparse para dar solución al problema.Los políticos que forman un determinado gobierno sean del partido que sean deberían ir pensando que la pensión es un derecho económico de igualdad para todos; cuando digo de igualdad para todos, seguro que empezamos a pensar que eso no será posible ¿ PORQUE? condición humana; nos gusta ser sociales, con el dinero de los demás pero que no nos toque el que creemos que es nuestro.EJEMPLO: Dos hermanos; mellizos/as son criados educados en una familia con el mismo cariño paterno, pero las circunstancias de la vida los diferenció en que uno de los hermanos/as encuentra trabajo en una empresa que le proporciona un salario 100 y paga sus impuestos establecidos con arreglo a la La Ley; el otro hermano/a consigue un puesto de trabajo que es retribuido con un salario del 50% menos que su hermano/a y… paga sus impuestos con arreglo a la Ley y así continuará su vida laboral hasta que les llega la hora de la jubilación.El hermano que ha estado ganando el doble que el otro hermano ha tenido una vida mas desahogada pudiendo disfrutar de mas cosas y ahorrar más que el otro hermano; PERO una vez jubilados, desde mi punto de vista y experiencia, la pensión correspondiente debe ser igual para todos/as, incluyendo a las personas que por diferentes motivos hayan trabajado más años que otros trabajadores que hayan trabajado menos años durante su vida laboral.¿ CUAL SERÁ LA CANTIDAD A RECIBIR POR LOS JUBILADOS?Eso sería razonado por un pacto independiente que lo ajustaría con arreglo a la situación económica de la Nación.EJEMPLOSupongamos que actualmente a un matrimonio le correspondería 1.500 eurosA una persona individualmente ……………………………………………. 750 euros¿QUIENES TENDRÍAN DERECHO A LA PENSIÓN COMPLETA?Las personas que tuvieran hasta 30.000 euros de ahorro en el BancoSu propia CasaUna casa vacacional o segunda residenciaSu vehículo y objetos personales de ocio¿ QUIENES NO TENDRÍAN DERECHO A LA PENSIÓN?Las personas que tuvieran unos ingresos procedentes de rentas de sus inversiones o inmuebles etc. y que los ingresos obtenidos fueran igual o superior al importe que le corresponda por la pensión estipulada en ese momento.Existen unas leyes para evitar la especulación ( por ejemplo) de que no se pueden dar donaciones una vez cumplido los sesenta años.Yo personalmente he realizado sondeos con varios compañeros y he observado más reacciones en contra de este sistema por parte de la clase media trabajadora que de la gente pudienteEste sistema da la oportunidad a los Gobiernos de ajustar las pensiones a la economía real del País. Ello evitaría envidia, avaricia, menos especulación la cual suele ir unida a la corrupción, etc.ESTE COMENTARIO SERÍA LA BASE A DISCUTIR EN EL PACTO DE TOLEDO+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

martes, 9 de abril de 2013

CERTAMEN CULTURAL

CERTAMEN CULTURAL

Tradiciones de LACIANA y de las comarcas limítrofes: como BABIA. OMAÑA. Y ALTO SIL

El GRUPO “FOLCLÓRICO TSACIANA Y CARTA PUEBLA de LACIANA; celebrarán en la CASA CUlTURA de LACIANA el día __23 de Abril del 2013 a las cinco de la tarde un certamen basado en

PATSHUEZU Y BAILES DEL PAÍS

El objetivo principal de este certamen es animar a los niños y jóvenes a revivir con orgullo las tradiciones de la Tierra en que nacieron; sin menospreciar la de sus Padres, abuelos y bisabuelos aunque no sean oriundos del Valle.

Suscribirse a:

Entradas (Atom)